Bölgelere ve Senaryolara Göre 2020 Yılı GSYİH Büyüme Oranları

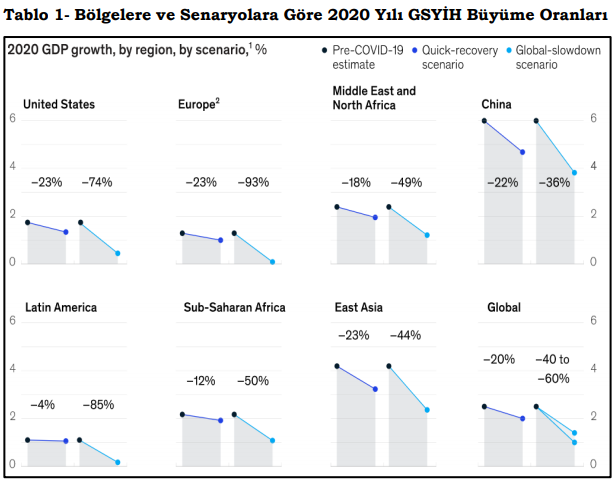

Dünyada hızla yayılan ve birçok ülkede toplumsal sağlığı tehdit eden ve trajik ölümlere yol açan Corona virüsü (COVID-19) vakaları küresel ekonomide ve çalışma hayatında önem aksamalara sebebiyet vermektedir. Corona virüsü vakalarının yoğun görüldüğü ülkelerde eğitim başta olmak üzere toplumsal ve ekonomik aktiviteler önemli ölçüde duraksamaktadır. Ülkeler tarafından alınan korumacı önlemler, turizm ve havacılık başta olmak üzere pek çok endüstriyi derinden etkilemektedir. Uzmanlar, bu koşulların küresel ekonominin ikinci ve üçüncü çeyrek dönemde yavaşlamasına yol açacağını tahmin etmektedir. Bundan dolayı, küresel ekonomik büyümenin yıl başında öngörülen yüzde 2,5 yerine yüzde 1,8-2,2 aralığına düşmesi bekleniyor. Bu oran virüsün dünya çapında yayılımı ve ülkelerin virüsü etkisiz hale getirme sürecine bağlı olarak değişiklik gösterebilecektir.

4447 sayılı İşsizlik Sigortası Kanununa göre sigortalı sayılan kişileri hizmet akdine tabi olarak çalıştıran işverenin, genel ekonomik, sektörel veya bölgesel kriz ile zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerini geçici olarak önemli ölçüde azaltması veya işyerinde faaliyeti tamamen veya kısmen geçici olarak durdurması hallerinde, işçilere kısa çalışma ödeneği ödenmektedir. Kısa çalışma ödeneğinden faydalanabilmek için işyerinde bazı koşulların oluşması ve işverenlerinde birtakım yasal yükümlükleri yerine getirmesi gerekmektedir. Aşağıda bahse konu koşullar ve yükümlülükler detaylı olarak yer almaktadır.

1. Kısa Çalışma Uygulaması

Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması veya süreklilik koşulu aranmaksızın işyerinde faaliyetin tamamen veya kısmen en az dört hafta süreyle durdurulması hallerinde, işyerinde üç ayı aşmamak üzere (Cumhurbaşkanı kararı ile 6 aya kadar uzatılabilir.) sigortalılara çalışamadıkları dönem için gelir desteği sağlayan bir uygulamadır.

a) Genel Ekonomik Kriz

Ulusal veya uluslararası ekonomide ortaya çıkan olayların, ülke ekonomisi ve dolayısıyla işyerini ciddi anlamda etkileyip sarstığı durumlardır.

b) Bölgesel Kriz

Ulusal veya uluslararası olaylardan dolayı belirli bir il veya bölgede faaliyette bulunan işyerlerinin ekonomik olarak ciddi şekilde etkilenip sarsıldığı durumlardır.

c) Sektörel Kriz

Ulusal veya uluslararası ekonomide ortaya çıkan olaylardan doğrudan etkilenen sektörler ve bunlarla bağlantılı diğer sektörlerdeki işyerlerinin ciddi anlamda sarsıldığı durumlardır.

d) Zorlayıcı Sebepler

İşverenin kendi sevk ve idaresinden kaynaklanmayan, önceden kestirilemeyen, bunun sonucu olarak bertaraf edilmesine imkân bulunmayan, geçici olarak çalışma süresinin azaltılması veya faaliyetin tamamen veya kısmen durdurulması ile sonuçlanan dışsal etkilerden kaynaklanan dönemsel durumları ya da deprem, yangın, su baskını, heyelan, salgın hastalık, seferberlik gibi durumlardır.

2. Kısa Çalışma Kapsamında Sağlanan Hizmetler

a) İşçilere kısa çalışma ödeneği ödenmesi,

b) Genel Sağlık Sigortası primleri ödenmesi, hizmetleri sağlanmaktadır.

2.1. İşyerinde Kısa Çalışma Uygulanabilmesi için;

İşverenin;

a) Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle işyerindeki çalışma süresinin önemli ölçüde azaldığı veya durduğu yönünde İŞKUR’a başvuruda bulunması,

b) İş Müfettişlerince yapılan uygunluk tespiti sonucu işyerinin bu durumlardan etkilendiğinin tespit edilmesi, gerekmektedir.

2.2. İşçinin Kısa Çalışma Ödeneğinden Yararlanabilmesi İçin;

a) İşverenin kısa çalışma talebinin iş müfettişlerince yapılacak inceleme sonucu uygun bulunması,

b) İşçinin kısa çalışmanın başladığı tarihte, çalışma süreleri ve işsizlik sigortası primi ödeme gün sayısı bakımından işsizlik ödeneğine hak kazanmış olması (Kısa çalışmanın başladığı tarihten önceki son 60 gün hizmet akdine tabi olanlardan son üç yıl içinde en az 450 gün süreyle işsizlik sigortası primi ödemiş olanlar),

c) İş müfettişlerince yapılacak inceleme sonucu kısa çalışmaya katılacaklar listesinde işçinin bilgilerinin bulunması, gerekmektedir.

3. Kısa Çalışma Talebinde Bulunulması ve Talebin Değerlendirilmesi

İşverenler, genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle Kısa Çalışma Talep Formunu ve kısa çalışma yaptırılacak işçilere ilişkin bilgileri içeren listeyi manyetik ve yazılı ortamda doldurarak kısa çalışma başvurusunda bulunulabilir.

Genel ekonomik, sektörel veya bölgesel kriz ile dışsal etkilerden kaynaklanan dönemsel durumlardan ileri gelen zorlayıcı sebeplerin varlığının işçi ve işveren sendikaları konfederasyonlarınca iddia edilmesi veya bu yönde kuvvetli emarenin bulunması halinde konu, İŞKUR Yönetim Kurulunca değerlendirilerek karara bağlanır. Deprem, yangın, su baskını, heyelan, salgın hastalık, seferberlik gibi durumlar için diğer zorlayıcı sebep gerekçesiyle yapılan başvurular için Yönetim Kurulu Kararı aranmaz.

Genel ekonomik, sektörel veya bölgesel kriz ile dışsal etkilerden kaynaklanan dönemsel durumlardan ileri gelen zorlayıcı sebeplerle ilgili Yönetim Kurulunca alınmış bir karar bulunmuyorsa işverenlerce başvurular Kurum birimi tarafından reddedilir.

İş müfettişlerince yapılacak inceleme sonucu uygunluk tespiti tamamlandıktan sonra, kısa çalışma uygulanacak işçi listesinin değiştirilmesine ve/veya işyerinde uygulanan kısa çalışma süresinin arttırılmasına yönelik işveren talepleri, yeni başvuru olarak değerlendirilir.

4. İşverene Kısa Çalışma Talebinin Sonucunun Bildirilmesi

Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerden dolayı işyerindeki çalışma süresinin önemli ölçüde azaldığı veya durduğunun İş Müfettişlerince yapılan uygunluk tespiti sonucu işverene İŞKUR tarafından bildirilir.

İşveren de durumu, işyerinde işçilerin görebileceği bir yerde ilan eder ve varsa toplu iş sözleşmesine taraf işçi sendikasına bildirir.

İlan yoluyla işçilere duyuru yapılamadığı durumlarda, kısa çalışmaya tabi işçilere yazılı bildirim yapılır.

Kısa çalışma talebi uygun bulunan işveren Kurumca bildirilen sürede Kısa Çalışma Bildirim Listesini güncelleyerek gönderir.

5. Kısa Çalışma Ödeneği Süresi, Miktarı ve Ödenmesi

Günlük kısa çalışma ödeneği; sigortalının son oniki aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının %60’ıdır. Bu şekilde hesaplanan kısa çalışma ödeneği miktarı, aylık asgari ücretin brüt tutarının %150’sini geçemez.

Kısa çalışma ödeneği, çalışmadığı süreler için, işçinin kendisine ve aylık olarak her ayın beşinde ödenir. Ödemeler PTT Bank aracılığı ile yapılmaktadır. Ödeme tarihini öne çekmeye Aile, Çalışma ve Sosyal Hizmetler Bakanı yetkilidir.

Tablo 2- 2020 Yılı İçin Aylık Kısa Çalışma Ödenek Miktarları

| Kazanç Tutarları | Son 12 Aylık Prime Esas Kazançların Aylık Ortalaması | Hesaplanan Kısa Çalışma Ödeneği Miktarı | Damga Vergisi | Ödenecek Kısa Çalışma Ödeneği Miktarı |

| Son 12 Ay Asgari Ücretle Çalışan | 2.943,00 TL | 1.765,80 TL | 13,40 | 1.752,40 TL |

| Son 12 Ay 4.000 TL ile Çalışan | 4.000,00 TL | 2.400,00 TL | 18,22 | 2.381,78 TL |

| Son 12 Ay 7.000 TL ile Çalışan | 8.000,00 TL | 4.414,50 TL (*) | 33,51 | 4.380,99 TL |

|

(*) Hesaplanan kısa çalışma ödeneği miktarı, aylık asgari ücretin brüt tutarının %150’sini geçemeyeceği için ödenecek aylık kısa çalışma ödeneği miktarı bu şekilde hesaplanmıştır. 2020 yılında brüt asgari ücret 2.943,00 TL’dir. |

||||

Kısa çalışmanın günlük, haftalık veya aylık çalışma süresi içerisinde yapılacağı zaman aralığı işyerinin gelenekleri ve işin niteliği dikkate alınarak işverence belirlenir.

Kısa çalışma ödeneği, işyerinde uygulanan haftalık çalışma süresini tamamlayacak şekilde çalışılmayan süreler için aylık olarak verilir.

Kısa çalışma yapılan süreler için, kısa çalışmaya tabi tutulan işçiler adına SGK Aylık Prim ve Hizmet Belgesi ile eksik gün gerekçesi “18-Kısa Çalışma Ödeneği” olarak bildirilir.

Kısa çalışma ödeneğinin süresi üç ayı aşmamak kaydıyla kısa çalışma süresi kadardır ve kısa çalışma ödemeleri, hak edilen işsizlik ödeneğinden mahsup edilmektedir.

Kısa çalışma ödeneğinin süresini altı aya kadar uzatmaya ve işsizlik ödeneğinden mahsup edilip edilmeyeceğini belirlemeye Cumhurbaşkanı yetkilidir.

Zorlayıcı sebeplerle işyerinde kısa çalışma yapılması halinde, ödemeler 4857 sayılı Kanunun 24’üncü maddesinin (III) numaralı bendinde ve 40 ıncı maddesinde öngörülen bir haftalık süreden sonra başlar. Bu bir haftalık süre içerisinde ücret ve prim yükümlülükleri işverene aittir.

Kısa çalışma yapan işçinin çalışılmayan hafta tatili, ulusal bayram ve genel tatil günlerine ilişkin ücret ve kısa çalışma ödeneği miktarı, kısa çalışma yapılan süreyle orantılı olarak işveren ve Kurum tarafından ödenir.

6. Kısa Çalışma Ödeneği Kapsamında Fazla veya Yersiz Ödemelerin Tahsili

İşverenin hatalı bilgi ve belge vermesi nedeniyle yapılan fazla ödemeler, yasal faizi ile birlikte işverenden, işçinin kusurundan kaynaklanan fazla ödemeler ise yasal faizi ile birlikte işçiden tahsil edilir.

7. Kısa Çalışma Ödeneği Alınan Süre İçin Ödenen Primler

İşçinin kısa çalışma ödeneği aldığı süre için genel sağlık sigortası primleri ödenmektedir.

Söz konusu dönemde kısa ve uzun vadeli sigorta primleri aktarılmaz.

8. Kısa Çalışmanın Erken Sona Ermesi

İşverenin, kısa çalışma uygulaması devam ederken, normal faaliyetine başlamaya karar vermesi halinde durumu Kurum birimine, varsa toplu iş sözleşmesi tarafı işçi sendikasına ve işçilere altı işgünü önce yazılı olarak bildirmesi zorunludur.

Bildirimde belirtilen tarih itibariyle kısa çalışma sona erer. Geç bildirimlere ilişkin oluşan yersiz ödemeler yasal faizi ile birlikte işverenden tahsil edilir.

9. Kısa Çalışma Ödeneğinin Kesilmesi

Kısa çalışma ödeneği alanların işe girmesi, yaşlılık aylığı almaya başlaması, herhangi bir sebeple silâh altına alınması, herhangi bir kanundan doğan çalışma ödevi nedeniyle işinden ayrılması hallerinde veya geçici iş göremezlik ödeneğinin başlaması durumunda geçici iş göremezlik ödeneğine konu olan sağlık raporunun başladığı tarih itibariyle kısa çalışma ödeneği kesilir.

10. İşverenin Kayıt Tutma Zorunluluğu

Kısa çalışma yapan işveren, işçilerin çalışma sürelerine ilişkin kayıtları tutmak ve istenilmesi halinde ibraz etmek zorundadır.

KAYNAKÇA

4447 sayılı İşsizlik Sigortası Kanunu

Kısa Çalışma Ve Kısa Çalışma Ödeneği Hakkında Yönetmelik

www.iskur.gov.tr/isveren/kisa-calisma-odenegi (Erişim: 16/03/2020)

Kademeli olarak durdurulacak geriye dönük teşvik iade sürecinde firmamız işlemlerinizi en kısa sürede hak kaybına uğramadan tamamlayabilmektedir.

Geriye Yönelik Teşvik Değişiklik Taleplerine İlişkin Düzenleme 2020

Bilindiği üzere, 5510 sayılı Kanunun Ek 17 nci maddesinin birinci ve ikinci fıkralarında; “Bu Kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmadığı ay/dönemlerde gerekli tüm koşulların sağlanmış olması ve yararlanılmayan ayı/dönemi takip eden altı ay içerisinde Kuruma müracaat edilmesi şartlarıyla, başvuru tarihinden geriye yönelik en fazla altı aya ilişkin olmak üzere, yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanılabilir veya yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşviki, destek ve indirimi ile değiştirilebilir.

Bu hükümlerin uygulanmasına dair usul ve esaslar, 2018/17 sayılı Genelge ve muhtelif tarihlerde yayımlanan Genel Yazılarda açıklanmıştır.

Sosyal Güvenlik Kurumu Başkanlığı’nın 27.02.2020 tarihli açıklamasına istinaden,

Geriye Yönelik Teşvik Değişiklik Taleplerine İlişkin Düzenlenecek APHB’lerin Kuruma Gönderilme Süresi ile ilgili olarak;

2018/3 ve önceki geçmiş dönemlere ait ek/iptal/asıl bildirgelerinin 31.05.2020 tarihine kadar,

2018/4 – 2019/9 dönemlerine ait ek/iptal/asıl bildirgelerinin 01.04.2020 tarihine kadar, EBildirge v2 ekranı ile kuruma bildirilmesi gerekmektedir.

Belirtilen tarihlerden sonra Geriye Dönük Başvuru dilekçeniz bulunsa bile SGK İstihdam Teşviklerinden geriye dönük yararlanma hakkınızı kaybedeceksiniz.

Pusula Plus, faydalanmadığınız veya eksik faydalandığınız dosyalarınızı sizlere ÜCRETSİZ raporlayarak, geçmiş dönem teşvik iadelerinizi işi yükü olmadan maksimum seviyede firmanıza kazandırmaktadır.

Detaylı bilgi ve taleplerinizi için bizimle iletişime geçebilirsiniz.

Geriye Dönük SGK Teşvikleri

5510 sayılı Kanunun Ek 17’nci maddesi 1/4/2018 tarihi itibarıyla yürürlüğe girdiğinden, geriye yönelik teşvikten yararlanma veya teşvik değişikliği işlemleri 2018/Nisan ayı/dönemi ve sonrası için yapılacaktır. Buna göre,

2018/Nisan ayı/dönemi ve sonrasına ilişkin olmak üzere ilgili Kanunlarda aranılan şartların sağlanması kaydıyla gerek 5510 sayılı Kanun gerekse diğer Kanunlarda yer alan prim teşviki, destek ve indirimlerinden;

- Yararlanabileceği halde yararlanılmayan aya/döneme ilişkin geriye yönelik prim teşvikinden yararlanma talebinin,

- Yararlanılmış olan sigorta prim teşvik, destek ve indirimin başka bir teşvikle değiştirilmesine ilişkin talebin,

Geriye yönelik teşvikten yararlanılmak istenen ayı/dönemi takip eden altı ay içinde internet ortamında veya işyerinin bağlı bulunduğu SGK Ünitesine kağıt ortamında yapılması gerekmektedir.

Geriye Dönük Teşvik Süreçleri

1- İSTİHDAM ŞURASI | 14.12.2017

Cumhurbaşkanı Recep Tayyip Erdoğan, yararlanılmamış olan prim teşviki, destek ve indirimlerinden Geriye Dönük Sgk Teşvikleri nden yararlanılabilir müjdesi verdi.

2- KANUN TASARISI GÖRÜŞMELERİ | 02.02.2018

TBMM’ye sunulan “Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun Tasarısı” 21.03.2018 tarihinde kabul edildi.

3- RESMİ GAZETE TARİHİ | 27.03.2018

İlgili Kanun 27 Mart 2018’de Cumhurbaşkanı Recep Tayyip Erdoğan tarafından imzalanarak onaylandı. Aynı gün Resmi Gazete’de yayımlanarak geriye dönük SGK başvuru süreleri kesinlik kazandı.

4- SÜREÇLERİN SİSTEME TANIMLANMASI | 11.05.2018

Geriye dönük işlemler için sistem güncellemesi gerçekleştirildi.

5- GERİYE DÖNÜK SGK TEŞVİK GENELGESİ YAYIMLANMASI | 14.05.2018

Geriye dönük SGK Teşviklerinin uygulanması konusunda genelge yayımlandı.

7103 Sayılı Kanun İlgili Maddeleri

27 Mart 2018 SALI – Resmî Gazete – Sayı : 30373 (2. Mükerrer)

KANUN – VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN

Kanun No. 7103 – Kabul Tarihi: 21/3/2018

MADDE 70- 5510 sayılı Kanuna aşağıdaki ek madde eklenmiştir.“EK MADDE 17- Bu Kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmadığı ay/dönemlerde gerekli tüm koşulların sağlanmış olması ve yararlanılmayan ayı/dönemi takip eden altı ay içerisinde Kuruma müracaat edilmesi şartlarıyla, başvuru tarihinden geriye yönelik en fazla altı aya ilişkin olmak üzere, yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanılabilir veya yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşviki, destek ve indirimi ile değiştirilebilir.

Bu maddenin yürürlüğe girdiği tarihten önceki dönemlere ilişkin olmak üzere tüm şartları sağladığı halde bu Kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanmamış işverenler ile bu maddenin yürürlüğe girdiği tarihten önce yararlanılan prim teşviki, destek ve indirimlerin değiştirilmesine yönelik talepte bulunan işverenler tarafından en son bu maddenin yürürlük tarihini takip eden aybaşından itibaren bir ay içinde Kuruma başvurulması halinde, yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanılabilir veya yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşvik, destek ve indirimi ile değiştirilebilir.

Bu maddenin ikinci fıkrası kapsamında talepte bulunan işverenlere iade edilecek tutar, maddenin yürürlük tarihinden önce talepte bulunanlar için maddenin yürürlük tarihini takip eden aybaşından, yürürlük tarihinden sonra talepte bulunanlar için ise, talep tarihini takip eden aybaşından itibaren kanuni faiz esas alınmak suretiyle hesaplanarak bu maddenin yürürlüğe girdiği tarihi takip eden takvim yılı başından başlayarak üç yıl içinde ödenir. Ödeme, öncelikle bu Kanunun 88 inci maddesinin on dört ve on altıncı fıkralarına göre muaccel hale gelmiş prim ve her türlü borçlardan, sonrasında ise ilgili kanunlar uyarınca yapılandırma veya taksitlendirme de dâhil olmak üzere müeccel haldeki prim ve her türlü borçlarından mahsup yoluyla gerçekleştirilir. Ancak, üç yıl sonunda ilgili kanunları gereği yapılandırılma veya taksitlendirilme sebebiyle vadesi gelmemiş taksit ödemelerinden peşinen mahsup edilir. Kuruma borcu bulunmayan işverenlere altı ayda bir eşit taksitlerle iade yapılır.

Görülmekte olan davalarda ayrıca bir başvuru şartı aranmaksızın, dava öncesi yapılan idari başvuru tarihinden itibaren işleyecek kanuni faiziyle birlikte hesaplanacak tutar üçüncü fıkra hükümlerine göre mahsup veya iade edilir. Mahkemelerce, bu maddenin yürürlüğe girdiği tarihten önce açılmış davalarda davanın konusuz kalması sebebiyle karar verilmesine yer olmadığına karar verilir. Yargılama giderleri idare üzerinde bırakılır ve vekâlet ücretinin dörtte birine hükmedilir. Ayrıca, ilk derece mahkemelerince verilen kararlar hakkında Sosyal Güvenlik Kurumunca kanun yollarına başvurulmaz ve bu maddenin yürürlüğe girdiği tarihten önce yapılan kanun yolu başvurularından vazgeçilmiş sayılır.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığı, Hazine Müsteşarlığı ve Türkiye İş Kurumunun görüşleri alınarak Kurumca belirlenir.”

MADDE 93- (1) Bu Kanunun;

a) 2 nci, 29 uncu, 60 ıncı, 69 uncu ve 70 inci maddeleri yayımını izleyen aybaşında, yürürlüğe girer.

İlgili kanuna ilişkin detaylar için lütfen tıklayınız.